投资哲学

六类股投资法

林奇的六类股投资法:系统性机会识别框架

彼得·林奇认为,将股票进行分类是投资分析的第一步,因为不存在一种通用公式适用于所有股票。

不同类型的公司,其增长逻辑、估值方法与卖出信号完全不同。

他将股票分为 六大类别,并为每一类制定了清晰、可操作的投资策略。

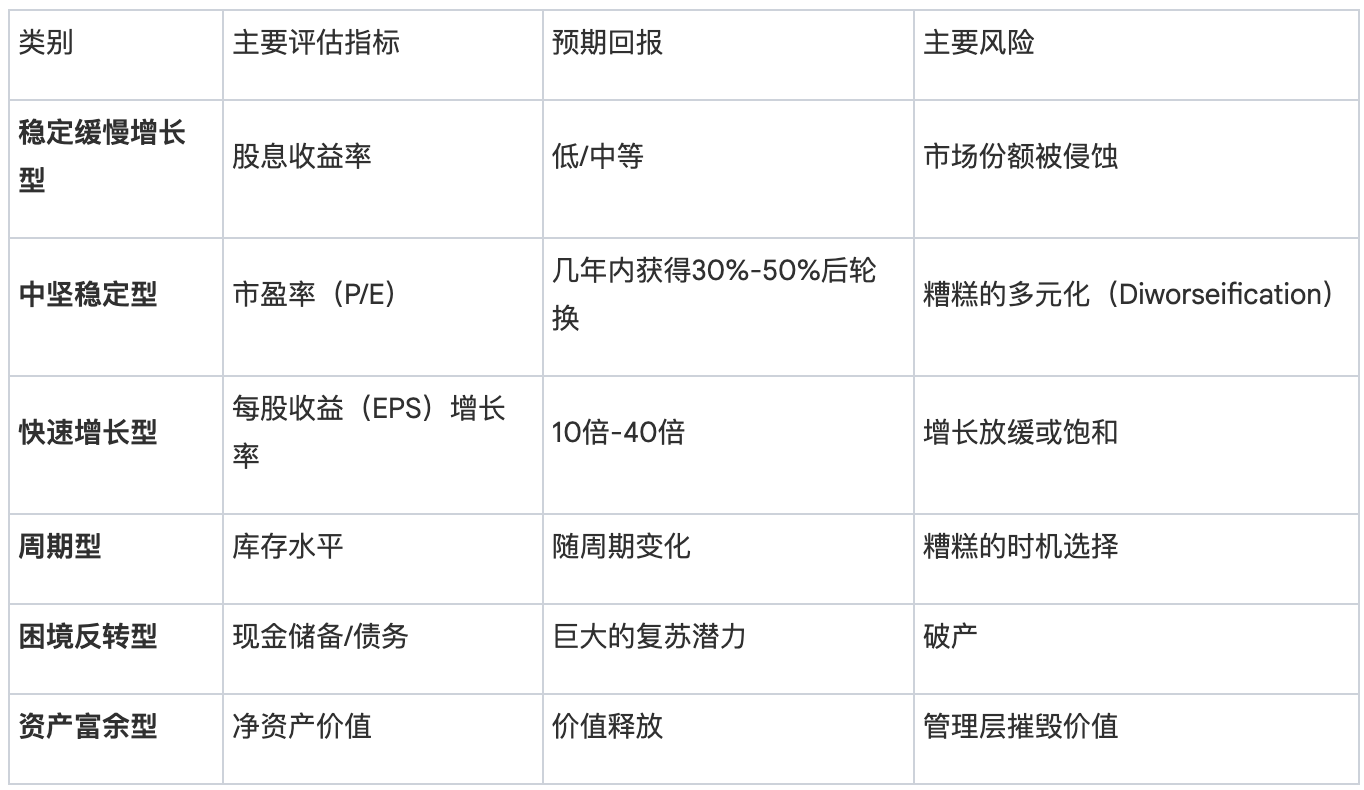

一、慢速增长股(Slow Growers)

这类公司通常是大型、成熟企业,曾经高速增长,但目前已进入稳定或衰退期。

特征

- 年增长率通常与 国民生产总值(GNP) 接近

- 约 2%–4%

投资逻辑

- 投资目的不是股价暴涨,而是 稳定、持续的股息收入

- 适合防御型投资组合

关键评估指标

- 股息率与股息历史

- 股息支付率(Payout Ratio)

- 比率越低,抗风险能力越强

卖出信号

- 公司失去市场份额

- 连续两年没有推出新产品

- 进行昂贵且不相关的并购(林奇称之为 diworseification),导致资产负债表恶化

二、稳定增长股(Stalwarts)

这类公司是行业巨头,如可口可乐、宝洁,市值庞大、现金流稳定。

特征

- 年盈利增长率约 10%–12%

- 在低通胀环境下为 5%–10%

投资逻辑

- 用于提供 经济衰退期的防御能力

- 林奇通常在 获得 30%–50% 回报后轮换持仓

关键评估指标

- 市盈率(P/E)

- 是否处于公司历史正常区间

- 与行业同类对比

- 公司在历史衰退期的表现

卖出信号

- 股价远高于盈利增长趋势线

- P/E 明显高于同行业公司

三、快速增长股(Fast Growers)

这是林奇最偏爱的类别,也是 “十倍股(Ten-baggers)” 的主要来源。

特征

- 年增长率通常 20%–25%

- 不一定在热门行业

- 常见于增长缓慢行业中 持续抢占市场份额的公司

投资逻辑

- 关注公司是否拥有 可复制的成功模式

- 能否在不同地区、不同时间重复扩张

- 优先选择资产负债表健康、盈利能力强的公司

关键评估指标

- P/E < 增长率

- 机构持股比例低(意味着尚未被华尔街充分发现)

卖出信号

- 增长开始明显放缓

- 市场趋于饱和

- 在乐观预期下,P/E 被推高到 30 甚至更高

四、周期股(Cyclicals)

这类公司的业绩会随着经济周期 剧烈波动,如汽车、航空、钢铁、化工行业。

特征

- 股价波动极大

- 时机正确时涨幅惊人,错误时可能下跌 80%–90%

投资逻辑

- Timing(时机)就是一切

- 投资者必须深刻理解行业周期运行规律

关键评估指标

- 库存水平

- 例如:二手车价格上涨 → 新车需求上升

- 成本趋势与商品价格走势

卖出信号

- 成本开始上升

- 库存明显积压

- 大宗商品价格开始下跌

五、困境反转型(Turnarounds)

这类公司曾遭遇严重打击,甚至濒临破产,但存在 反转可能性。

特征

- 与大盘相关性最低

- 一旦成功反转,回报巨大

投资逻辑

- 核心问题只有一个:能不能活下来

- 反转前的生存能力是关键

关键评估指标

- 债务结构

- 银行短期债务最危险

- 长期债券相对安全

- 债券价格

- 若债券只值 20 美分,股票通常毫无价值

卖出信号

- 反转已经完成

- 债务或库存再次意外上升

六、资产优势股(Asset Plays)

这类公司拥有市场尚未充分认知的 隐藏资产。

特征

- 账面价值可能严重低估真实资产价值

- 资产包括:

- 房地产

- 现金

- 石油/矿产储备

- 专利、品牌

投资逻辑

- 极度耐心

- 等待市场重新发现资产价值,或出现收购方

关键评估指标

- 净资产价值(NAV)

- 每股净现金

- 现金 − 所有债务

- 通常构成股价“底线”

卖出信号

- 债务大幅增加导致资产缩水

- 机构持股比例显著上升(资产已被市场发现)

六类股策略对比

为了更直观地理解彼得·林奇六类股票在评估方法、回报预期与风险来源上的差异,下表进行了系统性总结:

七、林奇的通用估值工具:PEGY 比率

PEGY = P/E ÷(预期盈利增长率 + 股息收益率)

结果解读

- < 0.5 (🌟 极佳):显著低估,最理想买入区间

- < 1.0 (✅ 优秀):估值有吸引力

- 1.0 - 1.5 (⚖️ 合理):估值与成长匹配

- > 2.0 (⚠️ 高估):价格透支增长,风险较大

总结:林奇的“投资侦探法”

林奇的投资体系可以总结为三步:

1. 分类(定性)

先判断公司属于哪一类股票

2. 讲故事(商业逻辑)

用“两分钟独白”解释公司如何赚钱

3. 验证(定量)

用财务指标(PEGY、资产负债表、现金流)验证故事真实性

核心思想:

忽略短期噪声,用清晰的分类和长期逻辑进行投资决策。